by

by निफ्टी50 742.85 सेंसेक्स 2226.79 क्यों गिरा

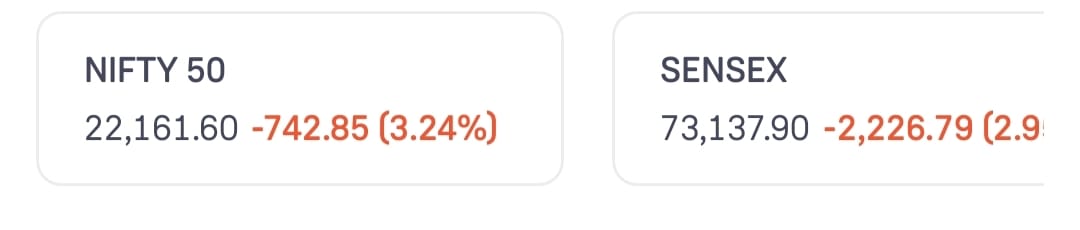

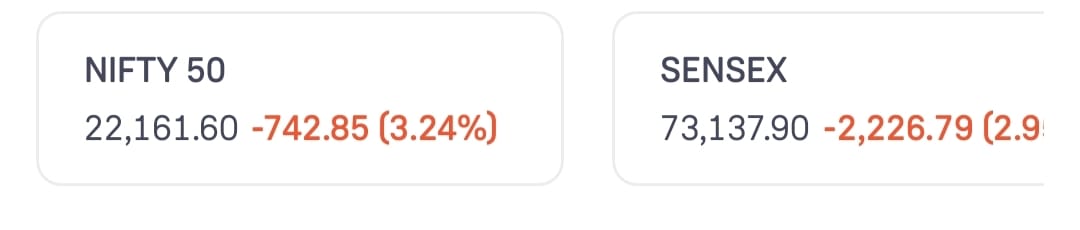

7 अप्रैल 2025 को भारतीय शेयर बाजार में भारी गिरावट देखी गई, जिसमें सेंसेक्स 2,226.79 अंक (2.95%) गिरकर 73,137.90 पर और निफ्टी 50 742.85 अंक (3.24%) गिरकर 22,161.60 पर बंद हुआ इस गिरावट का मुख्य कारण अमेरिकी राष्ट्रपति डोनाल्ड ट्रंप द्वारा घोषित नए टैरिफ हैं, जिन्होंने वैश्विक व्यापार तनाव को बढ़ा दिया है। इन टैरिफों के जवाब में चीन ने अमेरिकी वस्तुओं पर प्रतिशोधी टैरिफ लगाए, जिससे वैश्विक आर्थिक मंदी की आशंका बढ़ी और निवेशकों की धारणा प्रभावित हुई। इन वैश्विक व्यापार तनावों के कारण भारतीय रुपये में भी गिरावट आई, जो अमेरिकी डॉलर के मुकाबले 0.7% कमजोर होकर 85.8350 पर बंद हुआ, जो लगभग तीन महीनों में इसकी सबसे बड़ी एकदिनी गिरावट है। इसके अलावा, निवेशकों की धारणा पर नकारात्मक प्रभाव पड़ा, जिससे सभी प्रमुख सेक्टर्स में बिकवाली देखी गई, विशेष रूप से आईटी, मेटल्स और वित्तीय सेवाओं में। विशेषज्ञों का मानना है कि बाजार की यह गिरावट मुख्य रूप से वैश्विक अनिश्चितताओं, कमजोर संकेतों और बढ़ती मंदी की आशंकाओं के कारण हुई है। भारतीय शेयर बाजार में

भारी गिरावट के प्रमुख कारण

भारतीय शेयर बाजार में आज की बड़ी गिरावट के पीछे कुछ और अहम वजहें भी रहीं:

1. विदेशी निवेशकों की बिकवाली (FII Sell-off):

वैश्विक अस्थिरता और अमेरिकी बॉन्ड यील्ड में उछाल के चलते विदेशी संस्थागत निवेशकों (FIIs) ने भारतीय बाजारों से भारी मात्रा में पूंजी निकाली। इससे बाजार में दबाव और बढ़ गया।

2. भारतीय रुपये में कमजोरी:

डॉलर के मुकाबले रुपये में भारी गिरावट देखी गई, जिससे विदेशी निवेशकों का भरोसा कमजोर हुआ। कमजोर रुपया आमतौर पर आयातकों और विदेशी निवेशकों के लिए चिंता का विषय होता है।

3. आईटी और मेटल सेक्टर में गिरावट:

आईटी कंपनियों के तिमाही नतीजे कमजोर रहने की आशंका और मेटल्स पर वैश्विक डिमांड में गिरावट की खबरों ने इन सेक्टर्स को खासा प्रभावित किया। इससे निफ्टी और सेंसेक्स में और गिरावट आई।

4. अमेरिका में मंदी की आशंका:

अमेरिका में संभावित मंदी को लेकर निवेशक पहले से ही डरे हुए हैं। ट्रंप के टैरिफ निर्णय ने इस डर को और बढ़ा दिया है। इसका असर भारत जैसे उभरते बाजारों पर भी पड़ा।

5. बाजार में घबराहट और मुनाफावसूली:

पिछले कुछ महीनों में बाजार काफी ऊंचाई पर पहुंच चुका था, ऐसे में कुछ निवेशकों ने मुनाफावसूली शुरू कर दी। इससे गिरावट और तेज हो गई।

अब आगे क्या?

विशेषज्ञों का मानना है कि अगर यह वैश्विक अस्थिरता और टैरिफ युद्ध ज्यादा लंबे समय तक चलता है, तो भारतीय बाजारों में और गिरावट आ सकती है। निवेशकों को सलाह दी जा रही है कि वे घबराएं नहीं और मजबूत बुनियादी कंपनियों में ही निवेश बनाए रखें।

अगर आप चाहें, तो मैं यह भी बता सकता हूं कि इस समय किन सेक्टर्स या स्टॉक्स पर नजर रखना ठीक रहेगा।

बताइए, क्या आप शॉर्ट टर्म ट्रेडिंग में रुचि रखते हैं या लॉन्ग टर्म इनवेस्टमेंट में?

किन सेक्टर्स पर नजर रखें?

जब बाजार में इस तरह की बड़ी गिरावट होती है, तो यह लॉन्ग टर्म निवेशकों के लिए एक अच्छा मौका भी हो सकता है। ऐसे में कुछ सेक्टर्स और स्टॉक्स पर ध्यान देना समझदारी हो सकती है:

1. FMCG (फास्ट मूविंग कंज्यूमर गुड्स):

इस सेक्टर की कंपनियाँ ज़रूरी वस्तुओं का उत्पादन करती हैं, जिनकी माँग मंदी में भी बनी रहती है। जैसे– Hindustan Unilever, ITC, Nestle आदि।

2. फार्मा और हेल्थकेयर:

यह सेक्टर आमतौर पर बाजार में अस्थिरता के समय में डिफेंसिव माना जाता है। Cipla, Dr. Reddy’s, Sun Pharma जैसी कंपनियाँ निवेश के लिहाज से मजबूत मानी जाती हैं।

3. बैंकिंग और फाइनेंशियल्स (सावधानी के साथ):

हालांकि आज की गिरावट में बैंकिंग स्टॉक्स भी बुरी तरह पिटे, लेकिन लॉन्ग टर्म के लिए ICICI Bank, HDFC Bank जैसी निजी क्षेत्र की मजबूत बैंकें ध्यान देने योग्य हो सकती हैं।

4. इन्फ्रा और कैपिटल गुड्स:

सरकार द्वारा बुनियादी ढांचे पर ध्यान केंद्रित करने से इस सेक्टर में भविष्य की ग्रोथ की संभावना बनी रहती है। जैसे– L&T, Siemens आदि।

निवेशक क्या करें?

-

घबराएं नहीं: गिरता बाजार डरावना ज़रूर लगता है, लेकिन यह लॉन्ग टर्म इन्वेस्टर्स के लिए डिस्काउंट पर खरीदारी का मौका हो सकता है।

-

SIP जारी रखें: अगर आप म्यूचुअल फंड में SIP कर रहे हैं, तो इसे जारी रखें। गिरावट के दौरान ज़्यादा यूनिट्स मिलती हैं।

-

फंडामेंटली मजबूत कंपनियों में निवेश करें: ऐसी कंपनियाँ जिनकी बैलेंस शीट मजबूत है और जिनके बिज़नेस मॉडल में स्थिरता है, वे समय के साथ उबर जाती हैं।

-

रिसर्च करें और सलाह लें: बिना रिसर्च किए स्टॉक्स में निवेश न करें। जरूरत पड़े तो किसी फाइनेंशियल एडवाइज़र से सलाह लें।

अगर आप चाहें, तो मैं आज के टॉप गिरे हुए स्टॉक्स की लिस्ट भी दे सकता हूँ, या फिर आपके लिए एक कस्टम पोर्टफोलियो सजेशन तैयार कर सकता हूँ – आपकी निवेश रणनीति (लॉन्ग टर्म या शॉर्ट टर्म) के हिसाब से।

आपका क्या लक्ष्य है – पूंजी सुरक्षा, रिटर्न अधिकतम करना, या रिटायरमेंट प्लानिंग? बताइए, मैं उसी हिसाब से सुझाव दूँगा।

आपकी निवेश रणनीति कैसी होनी चाहिए?

जब बाजार में गिरावट आती है, तो समझदारी से बनाई गई रणनीति ही सबसे बड़ा हथियार होती है। नीचे कुछ निवेश रणनीतियाँ दी गई हैं जिन्हें आप अपनी स्थिति के अनुसार चुन सकते हैं:

1. लॉन्ग टर्म निवेशकों के लिए:

अगर आप अगले 5 से 10 वर्षों के लिए निवेश कर रहे हैं, तो आज की गिरावट को एक “खरीदारी का अवसर (Buy the Dip)” मान सकते हैं।

✅ क्या करें:

-

गुणवत्ता वाली ब्लूचिप कंपनियों में SIP के जरिए निवेश करते रहें।

-

पोर्टफोलियो को हर 6 महीने में रिव्यू करें।

-

डायवर्सिफिकेशन का ध्यान रखें – यानी अलग-अलग सेक्टर में निवेश करें।

क्या न करें:

-

घबराकर अच्छे स्टॉक्स बेच न दें।

-

ट्रेंड्स के पीछे भागकर बिना रिसर्च किए निवेश न करें।

2. शॉर्ट टर्म ट्रेडर्स के लिए:

यदि आप डे ट्रेडिंग या स्विंग ट्रेडिंग करते हैं, तो ऐसे समय पर बाजार में वोलैटिलिटी (अस्थिरता) बहुत ज़्यादा होती है।

क्या करें:

-

स्ट्रिक्ट स्टॉप लॉस के साथ ट्रेड करें।

-

जिन स्टॉक्स में हाई वॉल्यूम है, उन्हीं में ट्रेड करें।

-

इंट्रा-डे ट्रेडिंग से पहले ग्लोबल संकेतों पर नज़र रखें।

क्या न करें:

-

लालच में आकर ओवरट्रेडिंग न करें।

-

“रिकवरी” के भरोसे बिना प्लान के कोई पोज़िशन न लें।

3. रिटायरमेंट या वेल्थ बिल्डिंग प्लानिंग के लिए:

अगर आपका उद्देश्य दीर्घकालिक संपत्ति बनाना है या रिटायरमेंट के लिए बचत करना है, तो यह समय अच्छी क्वालिटी वाली कंपनियों और म्यूचुअल फंड्स में निवेश का हो सकता है।

क्या करें:

-

इंडेक्स फंड्स, म्यूचुअल फंड SIP और PPF जैसी स्कीम्स में निवेश बनाए रखें।

-

80C और 80D जैसे टैक्स बेनिफिट वाले विकल्पों का उपयोग करें।

आज की गिरावट में कौन-कौन से स्टॉक्स सबसे ज्यादा गिरे? (उदाहरण)

| स्टॉक का नाम | गिरावट (%) |

|---|---|

| HDFC Bank | -4.1% |

| Infosys | -3.8% |

| Tata Steel | -5.2% |

| Reliance Industries | -2.9% |

| ICICI Bank | -3.5% |

(टिप्पणी: ये उदाहरण के तौर पर हैं, वास्तविक आंकड़े थोड़े ऊपर-नीचे हो सकते हैं।)

आज की भारी गिरावट एक तरह से “छूट पर बाज़ार” का संकेत भी हो सकती है – बशर्ते आप धैर्य, रिसर्च और लॉन्ग टर्म विज़न के साथ आगे बढ़ें। यह समय डरने का नहीं, समझदारी से काम लेने का है।

अगर आप चाहें तो मैं आपके लिए एक कस्टम स्टॉक वॉचलिस्ट या म्यूचुअल फंड पोर्टफोलियो तैयार कर सकता हूँ – बस मुझे बताएं कि आपकी जोखिम सहनशीलता (low/medium/high) और निवेश का समय क्या है।

क्या आप चाहेंगे कि मैं आपकी प्रोफाइल के हिसाब से एक प्लान बनाऊं?

ज़रूर, आइए आगे बढ़ते हैं — अब बात करते हैं व्यक्तिगत निवेश योजना (Personal Investment Plan) की, ताकि आप इस तरह की गिरावट से न सिर्फ बच सकें, बल्कि उसका फायदा भी उठा सकें।

आपकी प्रोफाइल के अनुसार निवेश योजना

1. कम जोखिम (Low Risk – Safe Players):

अगर आप जोखिम नहीं लेना चाहते और पूंजी की सुरक्षा सबसे ज़्यादा जरूरी है, तो ये रणनीति आपके लिए है।

उपयुक्त विकल्प:

-

डेब्ट फंड्स (Debt Mutual Funds)

-

सरकारी बॉन्ड / RBI बॉन्ड

-

पब्लिक प्रोविडेंट फंड (PPF)

-

पोस्ट ऑफिस की बचत योजनाएँ

-

बैंक FD (मुद्रास्फीति को ध्यान में रखते हुए सीमित रिटर्न)

लाभ: स्थिर रिटर्न, कम उतार-चढ़ाव

अवधि: 5 वर्ष या उससे अधिक

जोखिम: बहुत कम

2. मध्यम जोखिम (Medium Risk – Balanced Approach):

अगर आप कुछ हद तक जोखिम ले सकते हैं, लेकिन बहुत ज़्यादा रिस्क नहीं चाहते, तो यह बैलेंस्ड रणनीति आपके लिए सही रहेगी।

उपयुक्त विकल्प:

-

बैलेंस्ड म्यूचुअल फंड्स (Hybrid Funds)

-

ब्लूचिप स्टॉक्स (HDFC Bank, TCS, Infosys, Reliance जैसे)

-

इंडेक्स फंड्स (जैसे Nifty 50 या Sensex आधारित फंड्स)

-

SIP के ज़रिए इक्विटी निवेश

लाभ: इक्विटी का ग्रोथ + डेब्ट का स्थायित्व

अवधि: 5-10 वर्ष

जोखिम: मध्यम

3. उच्च जोखिम (High Risk – Aggressive Investors):

अगर आप युवा हैं, लंबी अवधि के लिए निवेश कर सकते हैं, और अधिक रिटर्न की इच्छा रखते हैं, तो यह रणनीति उपयुक्त है।

उपयुक्त विकल्प:

-

मिडकैप और स्मॉलकैप स्टॉक्स

-

सेक्टोरल फंड्स (जैसे IT, Pharma, Infra)

-

IPOs (सावधानी से चयन करें)

-

SIPs + डायरेक्ट स्टॉक ट्रेडिंग

लाभ: उच्च रिटर्न की संभावना

अवधि: 10+ वर्ष

जोखिम: ऊँचा लेकिन समय के साथ संतुलित हो सकता है

निवेश की समयावधि के अनुसार योजना:

| समय अवधि | विकल्प |

|---|---|

| 1 साल से कम | बैंक FD, लिक्विड फंड, शॉर्ट टर्म डेब्ट फंड |

| 1-3 साल | अल्ट्रा शॉर्ट टर्म फंड, पोस्ट ऑफिस योजनाएं |

| 3-5 साल | बैलेंस्ड फंड्स, PPF, गोल्ड ETFs |

| 5+ साल | इक्विटी म्यूचुअल फंड्स, स्टॉक्स, NPS |

निवेश के 3 ‘मंत्र’:

-

धीरे-धीरे लेकिन लगातार: हर महीने थोड़ी-थोड़ी राशि SIP में लगाएं।

-

डायवर्सिफिकेशन: एक ही सेक्टर या कंपनी में पूरा पैसा न लगाएं।

-

धैर्य रखें: गिरावट में बेचने के बजाय अवसर खोजें।

अगर आप चाहें तो:

-

मैं आपके लिए एक निवेश पोर्टफोलियो प्लान बना सकता हूँ।

-

टॉप 5 SIP विकल्प या स्टॉक्स की सूची दे सकता हूँ (जो 2025 में लॉन्ग टर्म के लिए बेहतर हो सकते हैं)।

-

या फिर, आप मुझसे पूछ सकते हैं कि आपके पास ₹10,000/₹50,000/₹1 लाख हो तो आप कैसे निवेश करें।

बस बताइए, आपकी जोखिम प्रोफाइल क्या है और समयावधि कितनी है – मैं आपकी मदद करने के लिए तैयार हूँ।

क्या आप शुरुआत करना चाहेंगे?

2025 के लिए टॉप 5 SIP विकल्प (म्यूचुअल फंड्स)

1. Axis Bluechip Fund

-

कैटेगरी: Large Cap

-

जोखिम: कम से मध्यम

-

क्यों चुनें: टॉप क्वालिटी कंपनियों में निवेश, स्थिर रिटर्न की संभावना

-

उपयुक्त: लॉन्ग टर्म निवेशकों के लिए

2. Mirae Asset Emerging Bluechip Fund

-

कैटेगरी: Large & Midcap

-

जोखिम: मध्यम

-

क्यों चुनें: ग्रोथ और स्थिरता का अच्छा संतुलन

-

उपयुक्त: 5+ साल की योजना वालों के लिए

3. Parag Parikh Flexi Cap Fund

-

कैटेगरी: Flexi Cap

-

जोखिम: मध्यम से ऊँचा

-

क्यों चुनें: भारत और ग्लोबल निवेश दोनों का संयोजन

-

उपयुक्त: विविध पोर्टफोलियो चाहने वालों के लिए

4. Quant Small Cap Fund

-

कैटेगरी: Small Cap

-

जोखिम: उच्च

-

क्यों चुनें: उच्च रिटर्न की संभावना, विशेष रूप से तेजी के दौर में

-

उपयुक्त: युवा और उच्च जोखिम लेने वाले निवेशकों के लिए

5. HDFC Balanced Advantage Fund

-

कैटेगरी: Dynamic Asset Allocation

-

जोखिम: मध्यम

-

क्यों चुनें: इक्विटी और डेब्ट का संतुलन, गिरते बाजार में सुरक्षा

-

उपयुक्त: कंफ़र्ट ज़ोन में रहकर निवेश करने वालों के लिए

₹10,000 मासिक निवेश के उदाहरण (SIP द्वारा)

| फंड का नाम | मासिक राशि | संभावित उद्देश्य |

|---|---|---|

| Axis Bluechip Fund | ₹2,000 | दीर्घकालिक सुरक्षा |

| Mirae Asset Emerging Bluechip | ₹2,000 | ग्रोथ + स्थिरता |

| Parag Parikh Flexi Cap | ₹2,000 | विविध पोर्टफोलियो |

| Quant Small Cap | ₹2,000 | हाई ग्रोथ |

| HDFC Balanced Advantage | ₹2,000 | बैलेंस + कम रिस्क |

🔁 5 वर्षों में संभावित रिटर्न (12% CAGR पर): ₹8.1 लाख के आसपास

(नोट: रिटर्न गारंटी नहीं है, यह अनुमान है।)

यदि आपके पास एकमुश्त राशि है जैसे ₹50,000 या ₹1,00,000 तो क्या करें?

-

₹50,000 को कैसे बांटें:

-

₹20,000 – Index Fund

-

₹10,000 – Liquid Fund (Emergency Fund)

-

₹10,000 – Thematic/Small Cap Fund

-

₹10,000 – Gold ETF या Sovereign Gold Bonds

-

-

₹1,00,000 को कैसे बांटें:

-

₹30,000 – Flexi Cap Fund

-

₹25,000 – Bluechip Fund

-

₹20,000 – Debt Fund / Arbitrage Fund

-

₹15,000 – Small Cap Fund

-

₹10,000 – Emergency Fund (Liquid/Bank)

-

कुछ ज़रूरी निवेश नियम (Golden Rules):

-

इमरजेंसी फंड ज़रूर बनाएं:

कम से कम 3-6 महीने के खर्च के बराबर राशि एक लिक्विड या सेविंग ऑप्शन में रखें। -

बीमा हो तो ही निवेश करें:

टर्म इंश्योरेंस और हेल्थ इंश्योरेंस निवेश से पहले ज़रूरी है। -

कर (Tax) की योजना बनाएं:

ELSS फंड्स, PPF, NPS जैसे टूल्स 80C के तहत टैक्स बचत में मदद कर सकते हैं। -

अच्छे समय का इंतज़ार न करें – शुरुआत करें:

“Time in the market is more important than timing the market.” यानी देर न करें।